喊了十几年的汽车资产管理,为什么一直没做起来?这才真正到了拐点

汽车资产管理这个概念,行业内喊了不下十年。从银行系租赁公司到第三方融资租赁平台,从出行平台到二手车电商,几乎每个玩家都想过这件事——把车当成资产来运营,而不是一锤子买卖做放贷。

但喊了十几年,真正做起来的几乎没有。

问题出在哪里?是时机没到,还是主导方错了,还是这件事根本行不通?

核心不是技术问题,而是角色错位和认知误区。

一、真资管 vs 假资管:你是不是一直在做假资管?

很多人以为做了融资租赁就是在做资产管理,其实差得很远。

真正的资产管理和传统的信贷思维,有本质区别:

- ❌ 风控补丁型,贷后管理为主

- ❌ 被动防守,催收追偿

- ❌ 赚资金利差的钱

- ❌ 一次性、短视、被动

- ✅ 价值运营型,全生命周期

- ✅ 主动管理,二手车流通

- ✅ 赚资产价值运营的钱

- ✅ 持续性、精细化、主动创造

传统思维下,汽车金融做的就是放贷+追债——把车抵押出去,客户还不上就去收车。这是以收回为目标的防守型业务。

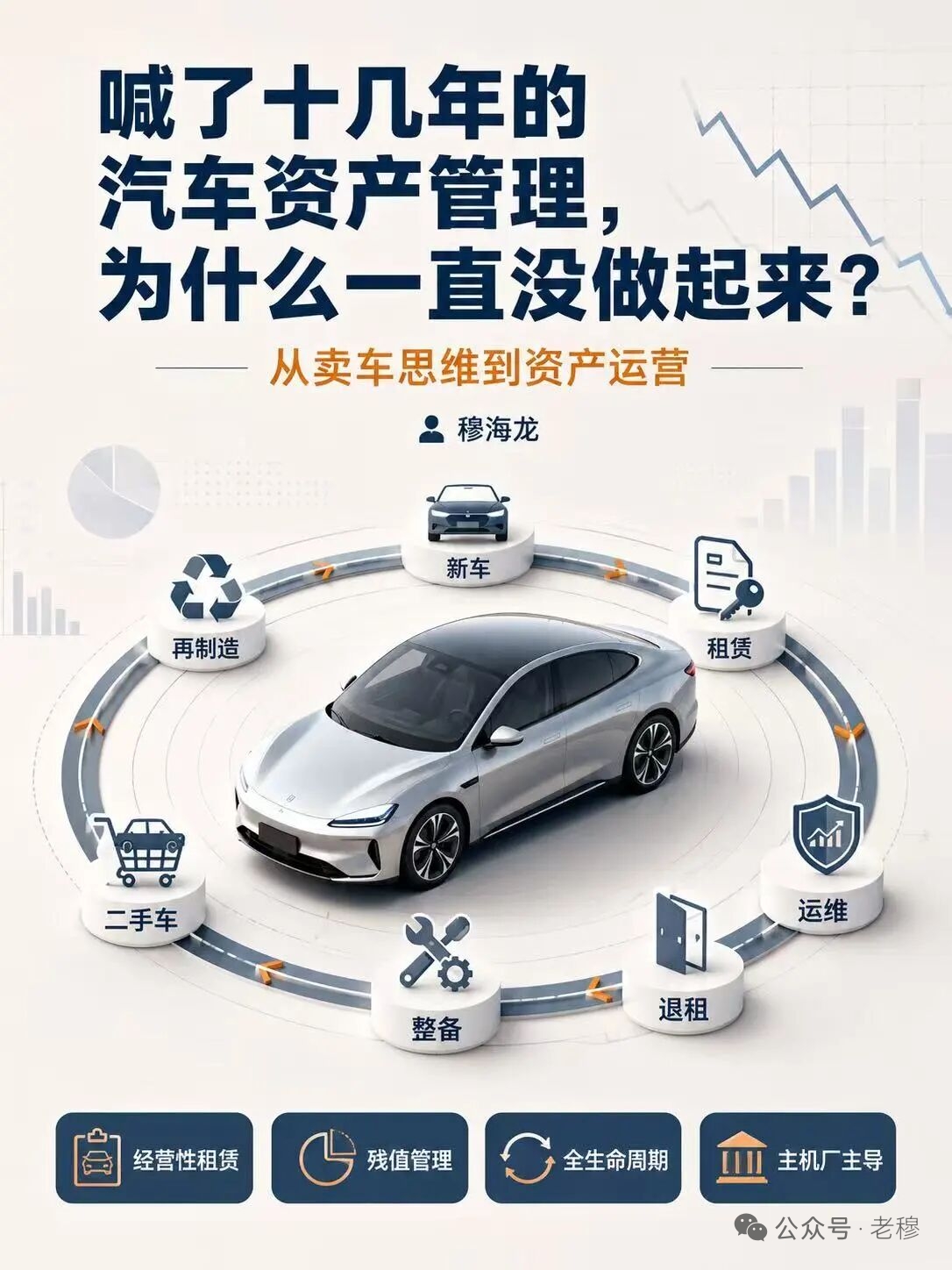

真正的资产管理,是从新车定价开始,到租赁方案设计、运营运维、退租整备、二手车流通、残值变现——管的是这辆车在整个生命周期里怎么创造最大价值。

二、四重死循环:为什么十几年做不起来?

汽车资产管理十几年做不起来,不是单一原因,而是四重因素环环相扣,形成了系统性阻塞:

结论:四重因素环环相扣,系统性阻塞,导致资产管理十几年原地踏步。

但为什么说现在到了拐点?因为条件正在发生根本性变化:新车市场从增量转存量,价格战打到主机厂利润见底,躺着赚钱的时代彻底结束了。当卖新车不赚钱,主机厂才开始真正思考——手里的车怎么能多赚几轮钱。

三、资产管理时代真正来临的3个硬标准

这里给出三个可量化的硬指标,用来判断一个市场是否真正进入了资产管理时代:

- 经营性租赁渗透率 >15%——成为主机厂核心销售渠道之一,而不仅仅是金融工具

- 官方认证二手车处置率 >80% + 残值预测高精度——标准化流通,精准定价,车况可追溯

- 资管利润占比 >10%——资产管理业务贡献的利润占主机厂汽车业务利润的10%以上,成为稳定的第二增长曲线

对照这三个指标,国内目前还处在早期阶段。但趋势已经非常明显——不光是主机厂在布局,产业链上的每个角色都在被迫升级。

四、为什么这件事必须由主机厂主导?

很多人问:银行有钱,租赁公司有客户,二手车平台有渠道,为什么非得是主机厂?

主机厂拥有不可替代的四大核心优势,只有主机厂才能真正掌控资产价值全生命周期:

其他主体——银行、租赁公司、二手车平台——可以参与,但只能做配套服务商。因为它们不具备从源头锁定资产价值的能力。

五、行业警示:角色错位,注定失败

用一个尖锐的对比,来警示行业过去走过的弯路:

- ❌ 大规模投放,盲目扩张

- ❌ 主机厂降价,残值崩盘

- ❌ 计提巨额亏损

- ❌ 资金链断裂,一地鸡毛

- ✅ 租赁运营 → 二手车流通

- ✅ 整备再制造 → 残值变现

- ✅ 价值闭环,收益可控

- ✅ 穿越周期,稳健增长

资产管理不是选择题,而是主机厂穿越周期的必答题。

六、对车商意味着什么?

主机厂主导资产管理,对二手车车商来说既是冲击也是机会:

- 冲击:主机厂官方认证二手车占比提升,优质车源被锁定在品牌体系内,独立车商收好车更难

- 机会:退租车、经营性租赁到期车辆大量流入市场,车商有了新的车源渠道

- 转型:车商需要从"倒买倒卖"转向"整备+流通+服务"的综合运营商

- 合作:与主机厂融资租赁公司合作做退租车处置,是车商可以切入的方向

📌 核心结论

汽车资产管理喊了十几年,不是不想做,是条件不成熟。现在新车市场饱和、价格战见底、存量时代来临——真正做资产管理的时代,才刚刚开始。

找对主导者,建好能力体系,跑通价值闭环。

—— 本文内容整理自行业分享资料

深圳市瑞英汽车服务有限公司 · 专注汽车金融服务

服务号:瑞英车服(szrycar) · 订阅号:车融智汇(crzh68)

电话:18665392668 · 网站:szrycar.com